本文探討儘管全球流動性環境仍具支撐力,且各國央行維持貨幣寬鬆政策,但來自穩定幣、ETF 與 DAT 的資金流入放緩如何反映出加密市場正處於「自我資金循環」階段。

- 原文標題:《流動性:加密貨幣的命脈》(”Liquidity, the lifeblood of crypto”)

- 作者:加密貨幣造市商 Wintermute OTC 策略師 Jasper De Maere

- 編譯:Zombit

重點速覽:

.流動性驅動加密貨幣週期,但透過穩定幣、ETF 與 DAT(數位資產財庫公司)進入市場的資金流入已放緩。

.全球流動性依然充裕,但高 SOFR 讓資金停留在短期美債中,而未流向加密市場。

.加密市場正處於「自我資金循環階段」,資本僅在系統內部輪動,直到新的資金重新進場為止。

流動性決定了每一輪加密貨幣週期。雖然技術採用或許塑造了長期的敘事走向,但真正推動價格波動的是資金的流動。在過去幾個月裡,資金流入的動能顯著放緩。無論是穩定幣、ETF 還是企業數位資產財庫(DATs),透過這三大管道進入加密生態的資金流入勢頭都明顯減弱,使得加密市場不再處於擴張階段,而是進入「自我資金循環」階段(self-funded phase)。

雖然技術採用是一回事,但真正推動與定義每一輪加密市場週期的,是流動性。這不僅與市場深度相關,更關乎資金本身的可得性。當全球貨幣供應擴張或實際利率下降時,過剩的流動性必然尋求風險資產,而加密資產在歷史上——尤其是 2021 年週期——曾是最大受益者之一。

在過去的週期中,流動性主要透過穩定幣發行進入數位資產市場,這是法幣進入鏈上的核心管道。隨著該領域的成熟,如今有三大主要流動性管道決定新資本進入加密市場的速度與方向:

1. 數位資產財庫(DATs):將傳統資產與鏈上流動性橋接起來的代幣化基金與收益結構。

2. 穩定幣:法幣流動性的鏈上表現形式,作為槓桿與交易活動的基礎抵押品。

3. ETF:傳統金融系統中,被動投資者與機構資金尋求比特幣(BTC)和以太幣(BTC)曝險的進入管道。

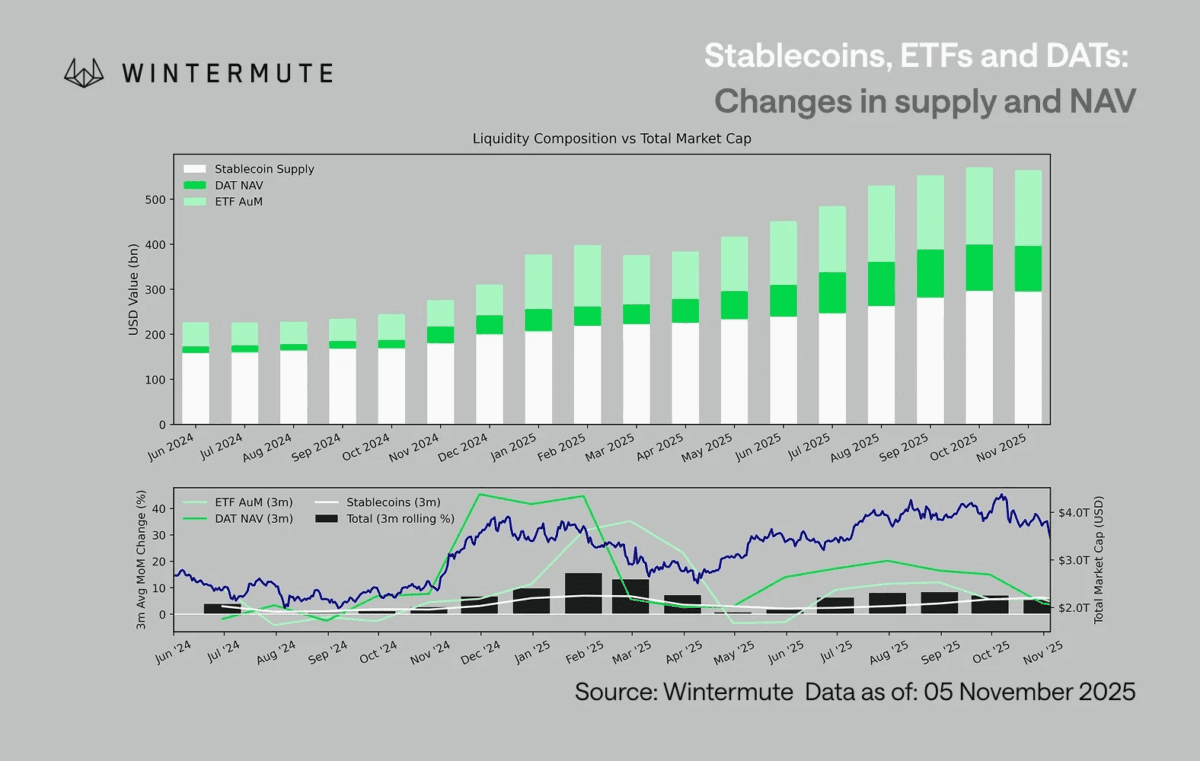

將 ETF 的資產管理規模、DAT 的淨資產價值以及已發行穩定幣的數量結合起來,可作為衡量流入數位資產市場總資本的合理指標。圖表顯示這三個構成要素在過去 18 個月的變化趨勢,圖表下半部分突顯了該指標的變化如何與數位資產總市值緊密連動,並顯示當資金流入加快時,價格也隨之上升。

關鍵觀察在於,DAT 與 ETF 的資金流入動能已顯著放緩。這兩項在 2024 年第四季與 2025 年第一季表現強勁,夏季初曾短暫回升,但那股推動力隨後消退。全球流動性(M2)不再像年初那樣自然流入加密生態系統,自 2024 年初以來,DAT 與 ETF 的合計規模從約 400 億美元成長至 2700 億美元,而穩定幣總量亦從約 1400 億美元翻倍至 2900 億美元,顯示出強勁的結構性成長,但已進入明顯的「高原期」。

這波放緩值得關注,因為每個資金通道都代表不同的流動性來源:穩定幣反映加密原生投資人的風險偏好,DATs 體現機構資金對收益產品的需求,ETF 則反映整體傳統金融的資本配置趨勢。如今這三者同時趨於平緩,顯示新資金投入整體放緩,而非僅僅是產品之間的輪動。流動性並未消失,只是正在系統內部循環,而非推動市場進一步擴張。

放眼加密市場之外的整體經濟,其實全球流動性(M2)也並非停滯不前。高企的 SOFR(美國隔夜逆回購利率)使現金收益具有吸引力,資金暫時停泊在短期美債(T-bills),形成一定的短期限制,但全球仍處於寬鬆週期之中,且美國的量化緊縮(QT)已正式結束。整體結構性環境依然具支撐力,只是目前流動性選擇以其他風險資產(例如股票市場)作為表現出口。

由於外部資金流入減少,市場動態變得越來越封閉。資本在主流幣與山寨幣板塊之間輪動,而非帶來淨新增資金,形成一種「玩家互搏」(PVP)的局面。這也解釋了為何近期反彈往往短暫、漲勢缺乏廣度,即便總資產規模維持穩定。目前的波動飆升主要是由連鎖清算所驅動,而非真正的趨勢形成。

展望未來,若任一流動性管道出現明顯復甦——穩定幣增發、新的 ETF 申購或 DAT 發行活動回升——都將意味著宏觀流動性重新流向數位資產市場。在那之前,加密市場仍將維持「自我資金循環」階段——資本只是在系統內流轉,而非持續擴增。