TD Cowen 研究部門 TDSecurities 董事總經理 Lance Vitanza 近日在一份報告中表示,微策略的「比特幣溢價」持續下滑,正「逼近 2021–2022 年加密寒冬的低點」。

微策略的「比特幣溢價」持續下滑

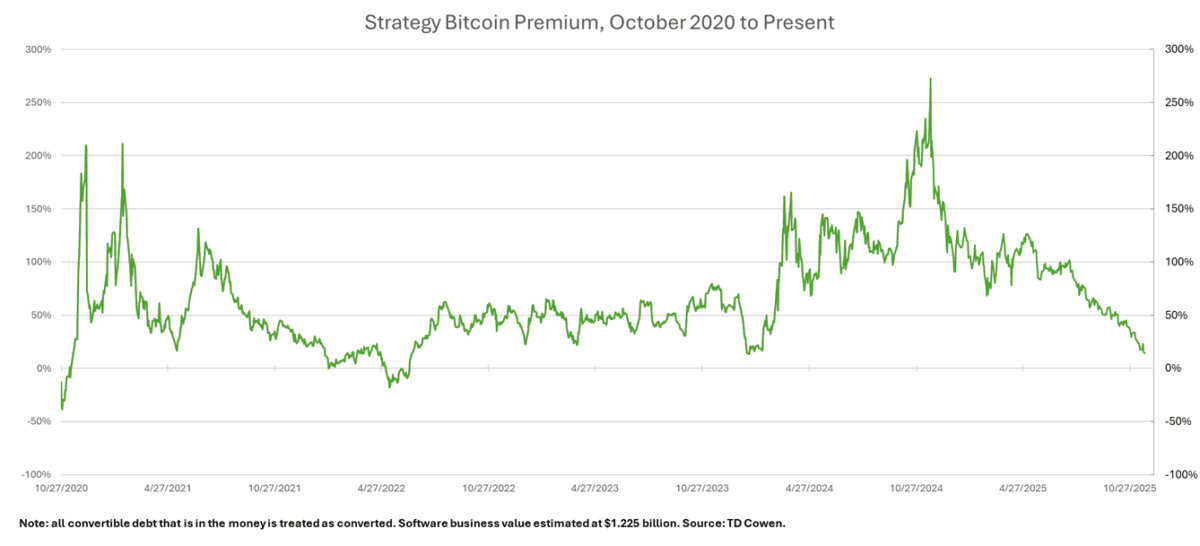

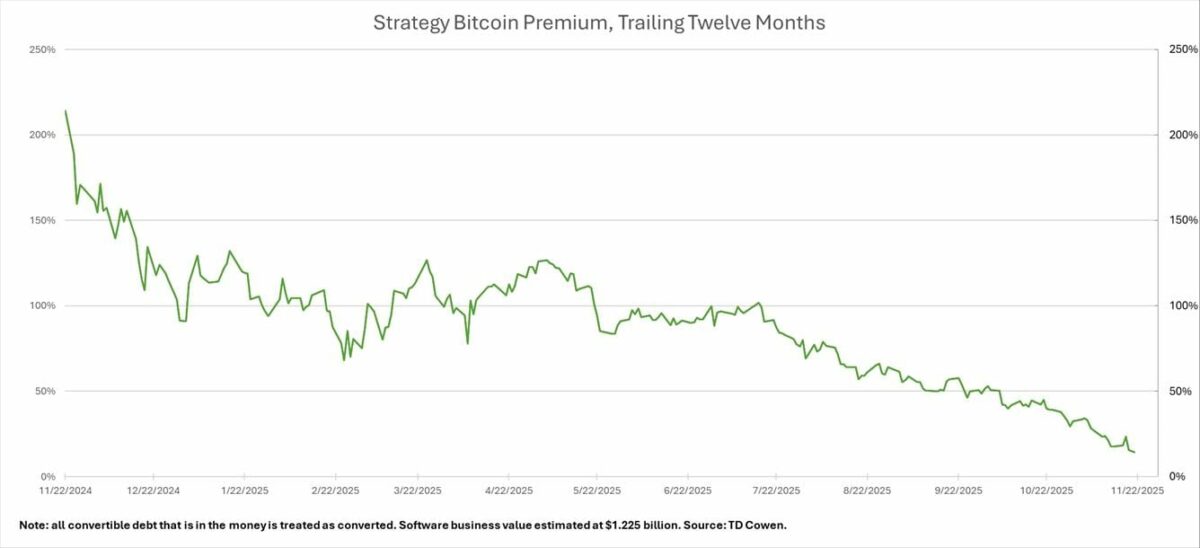

微策略上週未透過其「隨買隨賣」(ATM)融資計劃發行新股,亦未購買任何新的比特幣,這使市場再度關注其溢價目前所處的位置。Lance Vitanza 分享了兩張最新更新的比特幣溢價圖表,一張回溯至 2020 年,另一張涵蓋過去十二個月,從兩張圖中都可以看到該項指標正在逐步下探至 2021 年底與 2022 年初的區間。

「比特幣溢價」指的是投資人購買 MSTR 股票時,相較於公司持有比特幣淨資產價值(NAV)所付出的額外價格。當股價與其比特幣持倉價值更為接近時,溢價縮小;當投資人把 MSTR 視為「加槓桿版的比特幣風險敞口」而願意支付更多溢價時,溢價就會擴大。

TD Cowen 仍然看多 MSTR

不過,儘管溢價下降,Lance Vitanza 與同事 Jonnathan Navarrete 依然看好 MSTR,並維持買進評等與 535 美元目標價,約為目前 180 美元股價的近三倍。他們認為,這是未來一年「合理可達」的結果。兩人在週一發布的詳細報告中指出:

「我們沒有調整比特幣的基本價格假設,並持續預期微策略將在 2027 財年末持有 81.5 萬顆比特幣。基於這項預測,2027 年底的比特幣持倉將超過 1,850 億美元,換算後每股內含比特幣價值約 540 美元。我們對 MSTR 的 535 美元目標價因此仍是以 2027 年內含價值的 0% 溢價計算。」

MSCI 指數下架風險仍在

但該報告同時還強調了一項重要風險,即微策略可能被 MSCI 指數排除。Vitanza 與 Navarrete 表示,他們確實預期 MSCI 最終會將 Strategy 從其各大指數中移除,並認為此舉將對 MSTR 股價形成持續壓力。報告寫道:

「儘管看起來過於武斷,但我們現在預期包括微策略在內的比特幣儲備上市公司將在明年 2 月被 MSCI 全數剔除。MSCI 本身已提出這項建議,而我們預期正式決定將在 1 月中公布。」

兩位分析師直言,這項決策「既誤導,又令人遺憾」,因為微策略不是基金、信託或控股公司,而是一家擁有 5 億美元軟體業務、並以比特幣作為策略性資本運用的公營公司。儘管軟體業務僅佔整體價值的一小部分,但卻貢獻公司 100% 的營收。

若所有比特幣儲備公司均被 MSCI 指數剔除,被動型基金將被迫大量賣出 MSTR,而該股目前本就處於壓力區間。報告估計:

「MSTR 在 MSCI 指數中的被動持倉約有 25 億美元,若其他指數編製商跟進,額外恐有 55 億美元面臨被動賣壓。」

摩根大通上週也提出類似警告,估計 MSTR 若遭剔除恐面臨約 28 億美元流出,若其他編制商跟進則可能擴大至 88 億美元。

Michael Saylor 回應:指數分類無法定義我們

針對可能遭剔除的 FUD,Michael Saylor 回應稱:

「指數分類不能定義我們。Strategy 採取的是長期路線,我們對比特幣的信念從未動搖,我們的使命始終如一:要建立全球第一家以健全貨幣與金融創新為基礎的數位貨幣機構。」

TD Cowen 的分析師看法與 Saylor 接近。他們表示,對微策略的偏見就是對比特幣的偏見,而我們預期只要比特幣回升,MSTR 將會跑贏市場。

報告最後補充:

「不論是否被納入指數,微策略持續以快於負債增長的速度囤積比特幣。雖然乍看反直覺,但若比特幣逐漸融入全球金融體系,MSTR 理應以高於其內含比特幣價值的溢價交易。」