比特幣(BTC)近期價格持續盤整於 110,000 至 120,000 美元之間,市場波動性陷入「熄火」的狀態也進一步反映在期權市場的隱含波動率指標上。

投資人尚未急於對沖

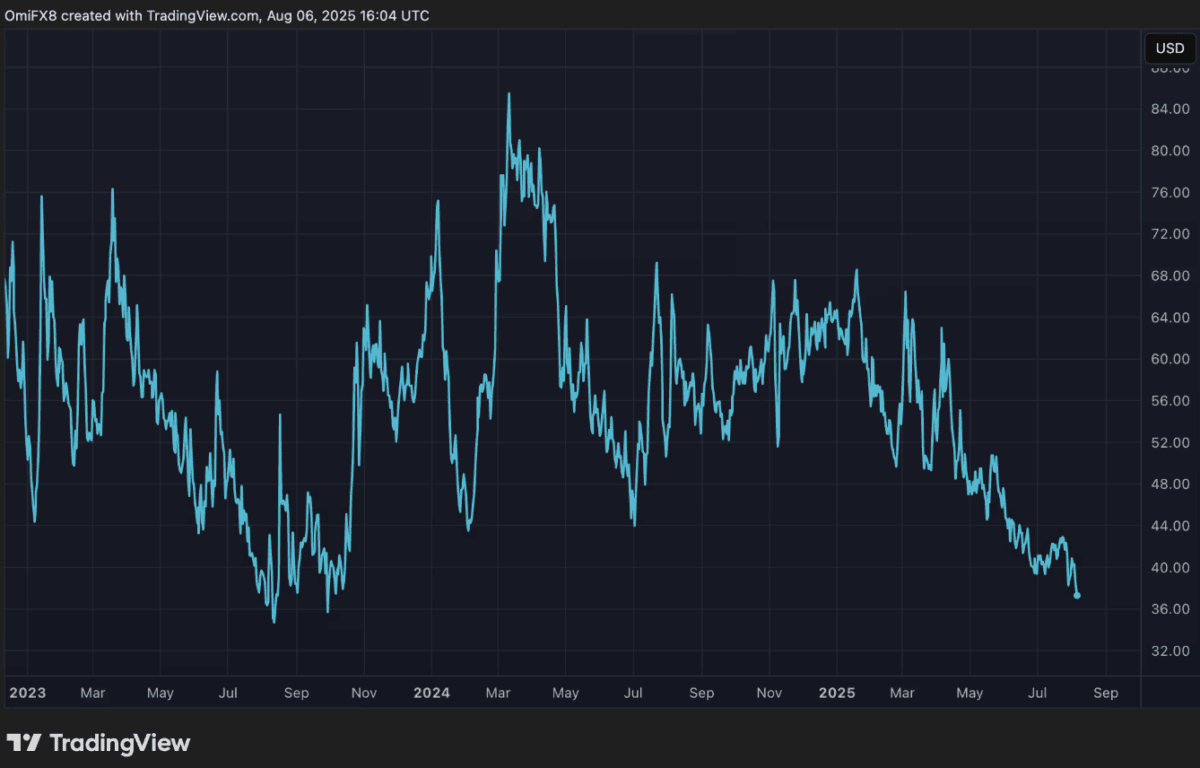

根據 Volmex 發布的比特幣 30 天隱含波動率指數(BVIV),截至週三,該指數已降至年化 36.5%,為自 2023 年 10 月以來的最低水準。儘管近期美國經濟數據釋出停滯性通膨(stagflation)風險訊號,但比特幣期權市場尚未出現明顯的避險情緒。

在期權市場中,隱含波動率下降通常代表交易者對未來價格劇烈波動的預期減弱,對避險工具(如期權)的需求也相對降溫。這樣的現象也出現在美股市場,CBOE VIX 指數(用於衡量 S&P 500 的 30 天波動率)已從上週五的高點 21 回落至 17,顯示整體風險情緒並未擴散。

然而,這樣的觀察與 Derive 平台研究主管 Dr. Sean Dawson 的分析形成對比。根據 Zombit 此前報導,Dawson 指出,比特幣期權市場出現賣權未平倉數量為買權近 5 倍的明顯偏空結構,其中大量部位集中於 95,000、90,000 和 80,000 等較低的履約價,顯示有相當多的交易者押注或防範比特幣回落至 100,000 以下。

乍看之下,兩者觀點看似矛盾,但其實反映的是期權市場的不同層面。Sean Dawson 所說的這些偏空部位中可能有許多並非出自避險需求,而是來自賣方策略(如投資人賣出價外賣權,只要比特幣沒有真的跌到這些價位就能賺取權利金)。

當市場上的這類「保守收益型策略」佔比上升,反而會壓低隱含波動率,因為期權市場感受到的是「穩定、不緊張」的情緒。也就是說,即使有人在做防線部署,整體市場對劇烈行情的預期其實很低,這也是為什麼波動率可以在偏空倉位堆積的情況下,仍然持續下探。

比特幣波動性與價格打破傳統「正相關」結構

值得注意的是,比特幣價格自去年 11 月以來已從 70,000 升至 110,000 以上,但波動率卻持續下滑,顯示市場出現結構性變化。

傳統上,比特幣價格與波動性呈正相關:價格上漲或下跌時,波動率同步擴大。然而,近月這種關係出現反轉,分析人士指出,這與市場對結構性商品(如售出價外期權的收益型策略)需求升溫有關。

波動率「牛市式壓縮」成新常態?

分析認為,這種「價格上漲、波動下跌」的反向變化,使比特幣愈來愈像傳統金融市場的資產行為模式。在美股中,類似情況常出現在穩定上漲的牛市階段,投資人追求「收益策略」而非「波動套利」,進一步壓抑期權定價。這表明,比特幣市場可能正邁入一種新常態:即便價格走高,期權市場仍不急於定價未來大幅波動的風險。