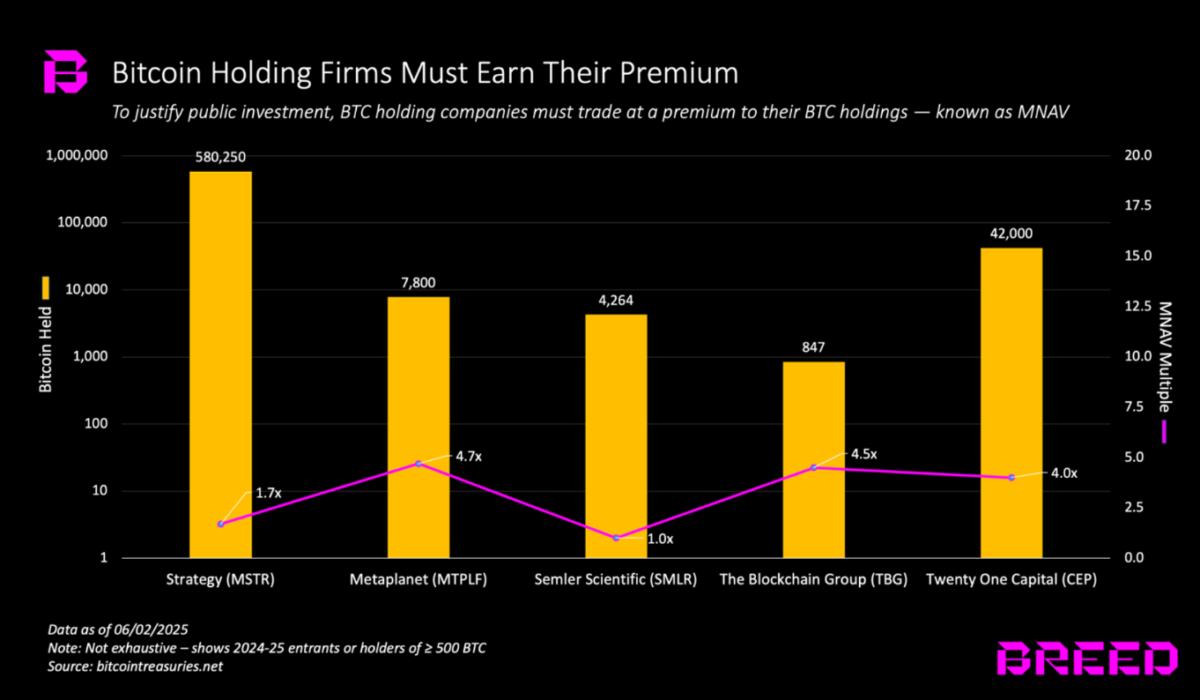

根據風險投資公司 Breed 發布的一份最新報告指出,只有少數比特幣(BTC)財庫型企業能夠經得起時間考驗,避免陷入「死亡螺旋」式的惡性循環。而這種螺旋將重創那些其市值接近資產淨值(NAV)的比特幣儲備公司。

MNAV 是關鍵生死線

報告指出,這類公司的健康程度,取決於其是否能在資產淨值之上維持一個穩定的市值與比特幣的比率(MNAV)。也就是說,市場願意為其所持有的比特幣支付多少溢價。

一旦比特幣價格下跌、MNAV 開始縮水,公司股價就可能快速接近其實際淨值,從而引發一連串骨牌效應:

- 股價貼近 NAV,市場信心下滑;

- 公司難以再透過股權或債務融資來買幣;

- 財務槓桿減弱,債務到期壓力上升;

- 融資困難導致出現保證金追繳(margin call);

- 被迫拋售 BTC,反而加劇價格下跌;

- 被更強大的公司收購,或退出市場;

- 市場整體陷入長期低迷。

報告作者指出:

「最終,只有極少數公司能夠長期維持 MNAV 溢價,而關鍵就在於是否擁有堅強的領導、紀律化的執行力、敏銳的市場策略,以及能夠在不同市場環境下持續提升每股比特幣持有量的能力。」

若採用債務槓桿 恐成市場新風險

報告中還警告,這種死亡螺旋可能成為下一輪加密貨幣熊市的導火線。不過目前市場情況相對樂觀,因為大多數比特幣財政公司仍以發行新股募資的方式購幣,而非透過槓桿借貸。這意味著,即便部分企業面臨清算壓力,市場整體風險仍屬可控。然而,若未來融資趨勢轉向債務主導,風險可能快速升溫。

比特幣財政儲備策略快速擴散

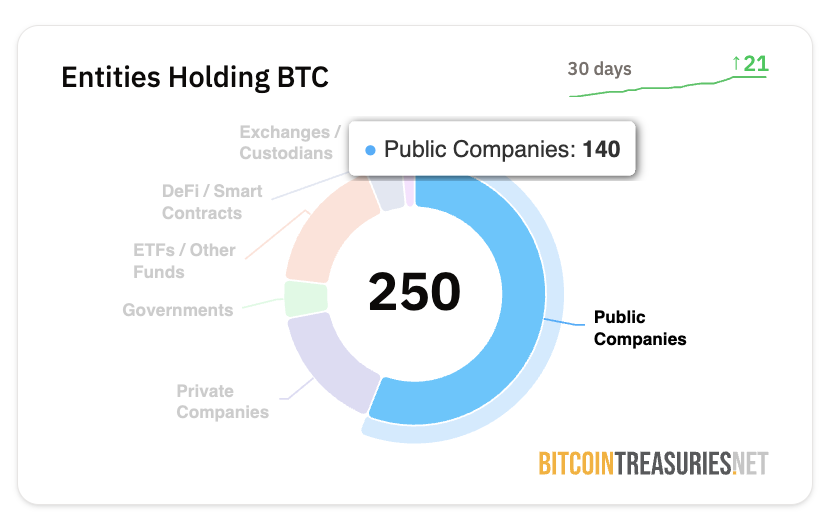

這一比特幣儲備策略最初由 Strategy(微策略)執行主席 Michael Saylor 所開創,自 2020 年開始持續購買比特幣,並為後來企業跟進提供了示範效應。根據 BitcoinTreasuries 數據,截至目前,已有超過 250 家機構與組織選擇將比特幣納入資產配置,其中包括 140 家上市公司,這股趨勢在 2025 年仍在快速擴大。