- 作者 | Aki Chen 吳說區塊鏈

本文使用 GPT 參與整理,僅用於資訊分享,不構成任何投資建議,請讀者嚴格遵守所在地法律法規,不參與非法金融活動。

引言

2025 年 8 月 1 日,香港《穩定幣條例》正式生效,該條例明確規定,凡在香港發行或面向本地零售提供法幣錨定穩定幣的機構,均須申請金管局頒發的牌照,嚴格遵守儲備金機制、AML/KYC 義務及公開透明等要求。香港金管局同時宣布啟動穩定幣牌照申請,首輪申請將於 9 月 30 日截止,預計首批發牌時間為 2026 年初。這一系列動作被業界視為「全球穩定幣合規化的重要里程碑」,但也因其強實名制(KYC)要求與高門檻排他性設計,堪比全球最嚴格的穩定幣法案,引發 Web3 項目方與社區的激烈爭議。與此同時,美國 SEC 出台 Project Crypto 計劃,提出不要行削足適覆之事的「創新豁免」與香港形成鮮明的對比。

穩定幣核心條例概覽

根據新規,所有在香港境內發行、流通或向本地零售用戶提供法幣錨定穩定幣的行為,必須獲得金管局發放的專屬牌照。核心要求包括:

- 資本要求:最低實繳資本 2500 萬港元;

- 儲備機制:100% 高質流動性資產支持(現金、短期國債),必需實現託管隔離,禁止再抵押;

- 贖回機制:用戶須在 1 日內可以面值贖回;

- 實名制度(KYC):所有用戶身分需留存 5 年以上,DeFi 場景與匿名錢包接入等明確被禁止;

- 禁止宣傳:未持牌穩定幣不得面向社會行銷,違者可面臨罰款及刑責。

在所有監管條款中,KYC 實名驗證要求成為引爆 Web3 社群最大爭議的焦點。依照金管局要求,穩定幣發行方不僅要驗證用戶識別資訊、保留 5 年以上數據記錄,還不得為匿名用戶提供服務,並且初期針對每一名香港合規穩定幣持有人也需要進行身份核實。對此,香港立法會議員表示,香港金管局確實會實施 KYC 規則,但具體實施方法暫不確定,實名制為方案之一。香港金融管理局助理總裁(規管及打擊洗錢)陳景宏也指出,此次安排較早前反洗錢諮詢文件中提出的「白名單」機制更為嚴格。不過最後他也表示,隨著相關技術的逐步成熟,未來不排除有適度放寬規定的可能性。

這意味著香港的穩定幣初期可能將不具備與 DeFi 協議直接交互的能力,去中心化錢包與無許可地址將被隔離在合規體系之外,這類交互也將在法律上被視為「非授權使用」。可以看出,相較於鏈上協議的可擴展性與自由度,香港監管機構更著重於對穩定幣流通環節的監管權掌控。這項舉措與態度,也被部分業者視為向穩定幣在鏈上開放金融場景的應用潑了一盆冷水。與現有主流穩定幣(如 USDT、USDC)允許錢包間自由轉移、與 DeFi 協議無縫對接的模式形成了巨大分歧,這必然會對用戶體驗與普及度造成影響。

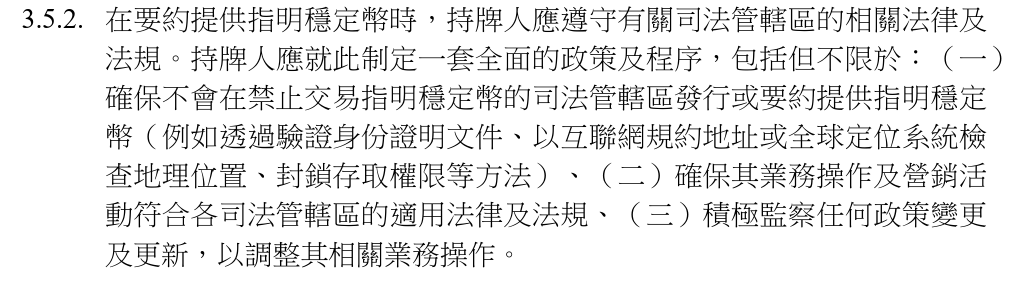

雪上加霜的是根據香港金管局《穩定幣發行人監管框架》條文,在「要約提供指明穩定幣」時,持牌人必須遵守相關司法管轄區的法律與規管要求。此項規定強調,不僅要確保發行合規,還需建立涵蓋跨境營運、辨識禁區、主動封鎖的一整套制度性保障機制。

具體包括以下三項義務:

1. 禁止向特定地區提供服務

持牌人須確保不在禁止交易穩定幣的司法轄區進行發行或要約行為。監管建議透過多維手段實現,包括:核實用戶身份文件(如身分證或護照),用於識別國籍或居住地;透過 IP 位址或 GPS 定位技術,判斷用戶的真實地理位置;對來自受限地區的存取行為進行技術屏蔽,防止下載、註冊或購買行為的發生。這項要求實質上要求持牌人扮演「地理風險防火牆」角色,從發行源頭切斷對受限地區的潛在觸達路徑,以防止違反他國法律或引發跨境監管糾紛。

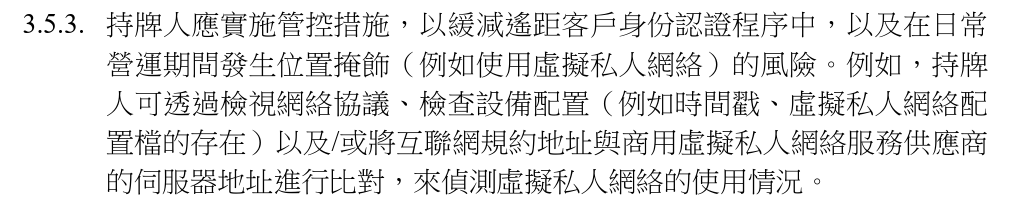

3.5.3 也明確表示持牌人需要對用戶是否使用虛擬專用網路進行檢測來判斷,即如果你所在地不允許使用穩定幣,即使使用了虛擬專用網路也屬於違規行為。這使得用戶門檻顯著提高,每個用戶都需提交身份證明,流程繁瑣,抹去了「開錢包即用」的體驗。同時可能使得全球用戶難以接入,非香港本地用戶若未被明確納入政策範圍,可能在實踐中無法使用香港發的穩定幣。針對轉帳也被嚴格限制,穩定幣持牌人會被視為金融機構,需要遵守 FATF 關於資金轉移規則的相關要求,轉賬前需要確保接收方與發起方均已完成 KYC 並附帶相關信息,否則平台或合約可能阻止交易執行。

香港監管的這項要求,本質上是將「穩定幣」轉變為受控流通的電子貨幣或銀行代幣形式的電子憑證,其特徵不再是鏈上通用的去中心化資產,而是:一個具有實名綁定、地域限制、附帶監管屬性的數位工具。

2. 境外行銷與營運須全面合規

除了禁止交易的轄區封鎖義務,條文也要求持牌人確保所有業務營運與行銷活動(如廣告推廣、合作管道、應用程式部署等)均符合目標市場的適用法規。這意味著:

- 不得向未獲許可的地區推送行銷內容;

- 應評估海外合作方是否具備合規資質;

- 應謹慎處理網站語言版本、服務條款等,避免構成「實際提供服務」的法律事實。

3. 持續監測與動態調整機制

監管進一步要求持牌人建立持續監測機制,密切關注各國 / 地區政策變化,並及時調整自身業務策略與技術措施。例如:若某一國家新增穩定幣禁令,發行人應即時終止相關服務;如監理標準提升(如需額外許可或實名要求),應同步更新 KYC 流程與合規審查體系。

對此 HashKey Group 董事長兼 CEO 肖風博士曾經表示在傳統金融領域,反洗錢機制高度依賴基於身分的資訊調取與帳戶資訊聯通,但在實際操作中,這套系統在多銀行、多地區、跨司法邊界的場景中面臨嚴重瓶頸。相較之下,Crypto 產業近年來所發展出的鏈上追蹤與地址標註機制,為反洗錢提供了另一種思路。在區塊鏈系統中,每筆轉帳都公開透明,任意地址的歷史資金流動軌跡均可全程追溯。從代幣的鑄造、首筆流通、跨鏈轉移到最終歸屬,鏈上資訊具備不可竄改、全球可讀、即時同步的特性,提升了洗錢路徑辨識的效率與準確性。

產業影響分析:項目方、用戶與市場鏈條反應

條例出台之後,香港 Web3 行業的反應各有不同。有人說「終於有監管了」,但也有人坦言,「這不是我們想要的那種監管」。實名制、許可製、高門檻,一個接一個的限制,把不少原生項目擋在門外。特別是穩定幣不能直接對接 DeFi,匿名錢包、開放合約都被排除在合規之外,這基本等於明確表態:香港穩定幣不會支援鏈上的自由流通。

對一些原本希望把香港當成 Web3 根據地的團隊來說,這顯然是個打擊。如果你要發幣,就要去申請牌照;你要做錢包,就得確保每個地址都實名——這就背離了傳統意義上的「Web3」 ,更像是「Web2.5」,或者說「許可鏈金融」。更現實的問題是,該條例將一些中小型創業家排除在外,香港金管局雖然說是歡迎創新,但看起來,更歡迎的是銀行和巨頭,只有受邀的機構或平台才有資格去申請牌照。整個制度設計更像是為了讓「正統力量」主導穩定幣的發展,個體和小項目要麼觀望,要麼出走。如果說以前的香港 Web3 生態是野蠻生長,現在則是一場徹底的「秩序重塑」。只不過,在追求合規與金融穩定的過程中,香港可能也正在失去那種最初吸引開發者的自由氣質。

與其他地區監管框架的對比

相較於與大洋彼岸剛剛出台的 Project Crypto 計劃提出的「創新豁免」,香港穩定幣新規以監管清晰、強 KYC 實名制、反洗錢力度大為主要特徵。

可以看出,香港當前策略更偏向於構建「準主權級結算工具」,強調監管主導與金融安全,將 Web3 中典型的無許可結構、合約調用、去中心化錢包等核心能力屏蔽在監管體系之外。這在某種程度上預設了穩定幣「只能服務於被監管的金融機構」,而不是作為鏈上生態的中性基礎設施使用。

相比之下,歐盟 MiCA 雖然同樣強調 KYC,但允許一定彈性——如對低金額交易設有豁免條款或是允許匿名錢包;而新加坡 DTSP 則更接近「分層沙盒」思路,歡迎具備風控能力的 DeFi 項目逐步試水。美國方面,雖然監管長期滯後,但在《GENIUS 法案》簽署、《PWG 報告》發布以及「Project Crypto」計劃啟動後,已有轉向鏈上制度現代化、兼顧金融創新的強烈信號。 SEC 現任主席更是在公開演講中強調:「我們為了監管而引入監管,行削足適覆之事。」

這項對比揭示出核心差異:香港押注穩定幣合規基礎建設、美國轉向鏈上制度現代化、歐盟尋求普適標準、新加坡維持金融實驗開放性。香港當前路線更適合服務離岸結算為目的的「許可鏈金融」,而對注重開放生態、匿名流通的 Web3 路徑而言,其兼容性與吸引力則相對受限。

結論:合規與開放能否平衡,香港仍在試驗邊界

監管必須前行,但也應留白。香港作為亞洲金融中心,不僅是技術與制度的實驗場,也承擔著為區域乃至全球建立典範的責任。然而,在推動 KYC 實名、反洗錢與可追溯機制的同時,如何不徹底抹去鏈上隱私的空間,如何在確保金融安全的前提下保留一定程度的開放性和可拓展性,才是這項法案真正的長期挑戰。正如肖峰博士所言,區塊鏈之所以能夠發展,無需許可是其最根本的特性。任何人都可以自由加入或退出網路而當前香港穩定幣監管所強調的實名制與審批機制,則某種意義上背離了這種無需許可的開放邏輯。

穩定幣本質上是一種制度型創新工具,它連結鏈上與鏈下、打通傳統與未來。若過度「家長式」的監管,不僅難以融入當下的 DeFi 生態,也可能失去香港在全球數位金融秩序重塑中的關鍵位置。在下一階段的實施與解釋過程中,香港如何在監管剛性與技術靈活之間尋得平衡,值得各界持續關注。