根據渣打銀行(Standard Chartered)最新報告,美國銀行體系到 2028 年底,可能面臨多達 5,000 億美元的存款外流流向穩定幣。報告將穩定幣採用視為對傳統銀行系統日益升高的結構性風險。

穩定幣市值渴望擴張至 2 兆

渣打指出,其對 5,000 億美元存款外流的估算,是基於穩定幣市場未來可望擴張至約 2 兆美元的預期。其中,先前已估計約 1 兆美元可能來自新興市場銀行存款轉移,其餘則主要由美國等已開發市場銀行體系承擔。

渣打全球數位資產研究主管 Geoffrey Kendrick 表示,隨著支付等核心銀行業務愈來愈多轉向區塊鏈替代方案,相關風險正變得更為可見。他也提到美國《數位資產市場透明法案》(簡稱 Clarity Act)在推進上的延宕。

Geoffrey Kendrick 表示,這個議題讓大型銀行與 Coinbase 彼此站到了對立面。他指出,Coinbase 起初撤回對該法案的支持,理由是最新草案可能會削弱持有與發行穩定幣的關鍵誘因;而美國銀行執行長則警告,如果監管允許穩定幣支付利息,穩定幣可能從銀行體系吸走多達 6 兆美元的存款。

Geoffrey Kendrick 表示,華府的這場角力 ㄍ 顯示,一旦最終監管框架確立,先前的法規不確定性可能反而會進一步加速穩定幣採用。

區域型銀行曝險最高

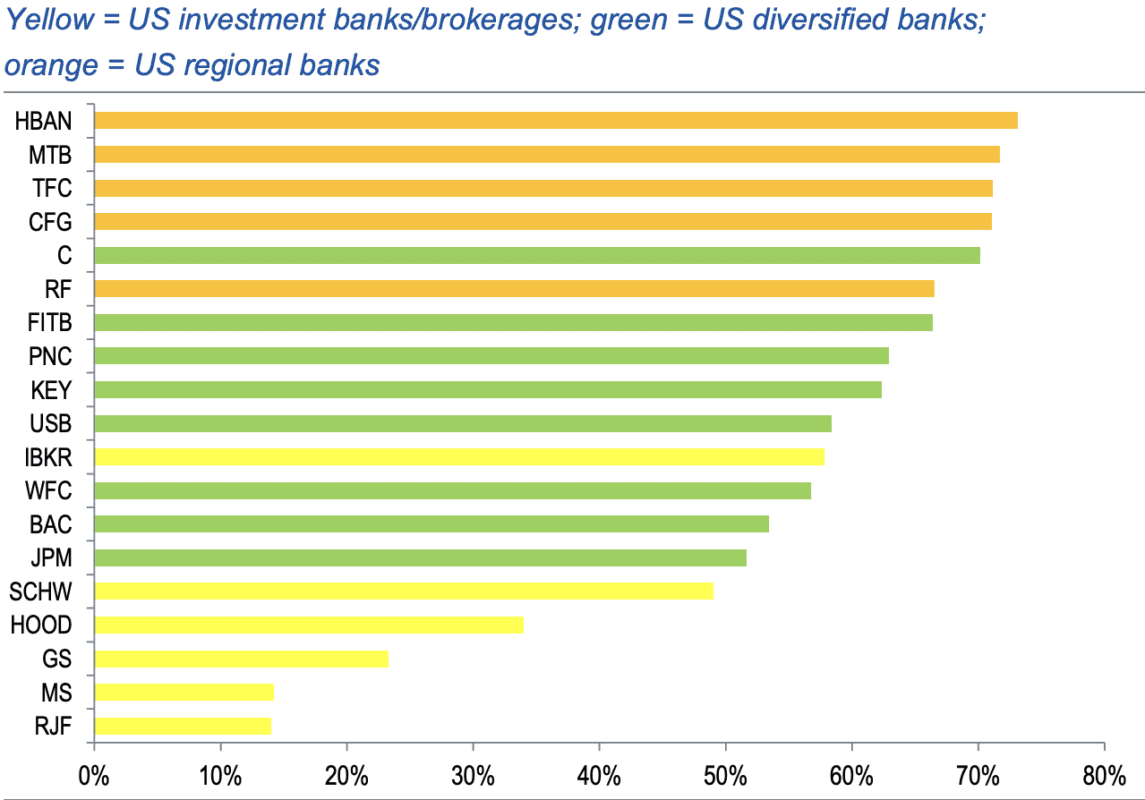

為評估哪些美國銀行最容易受到衝擊,渣打以「淨利息利潤(NIM)收入占總營收比重」作為衡量指標,並認為該指標最能反映銀行面對存款流失時的脆弱度。Kendrick 指出,存款是驅動 NIM 的主要來源,若資金持續轉入穩定幣,將直接壓縮這條收入來源。

依據此衡量方式,渣打發現美國區域型銀行曝險最高,因其放款更依賴以存款為主的資金來源;業務多元化的大型銀行風險較為中等;而投資銀行與券商因對存款驅動型收入依賴較低,曝險程度最低。

破壞式威脅與結構性因素

報告也指出,若干結構性因素可能放大存款流失。首先,目前兩大穩定幣發行商 Tether 與 Circle 的準備金中,僅有少部分配置於銀行存款,意味著即使資金流向穩定幣,也不太會以「再存回銀行」的方式形成對銀行體系的抵銷效果。

渣打估計,目前約三分之二的穩定幣需求來自新興市場,約三分之一與已開發市場相關——這一結構也支撐了其「美國與其他已開發經濟體銀行合計可能流失 5,000 億美元存款」的推算。

不過 Kendrick 也提醒,衝擊不會平均發生在每一家銀行身上。個別銀行受到的影響,取決於它們如何因應,例如是否調整資金來源結構,或更直接參與代幣化金融基礎設施。渣打也警告,銀行面臨的挑戰不僅止於存款流失。隨著債券、基金等現實世界資產逐步代幣化並轉移至鏈上運作,銀行仰賴的交易、託管與結算等手續費收入,長期也可能遭到侵蝕。

根據 The Block 的數據,目前以美元計價的穩定幣供給規模約 3,000 億美元。若渣打的預測成立,僅「銀行存款轉移」一項就可能讓市場規模接近成長至原先的近三倍,並朝 2028 年廣泛被預期的 1 兆美元規模逼近。